OVO JE OMILJENO SREDSTVO PLAĆANJA KOD SRBA: Nije novac, a ni kartica!

Autor: Glas javnosti

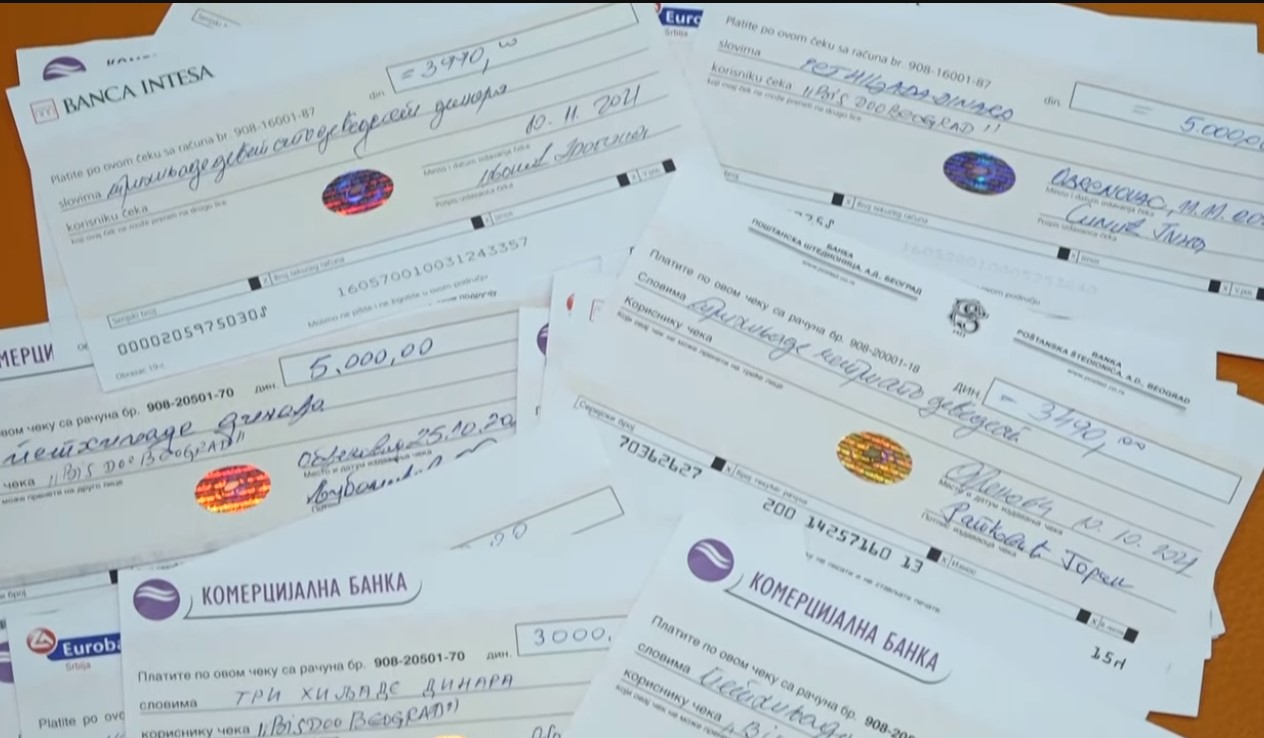

Prema podacima Narodne banke Srbije, do 9. novembra prošle godine, ukupan broj platnih transakcija obavljenih čekovima u Srbiji bio je skoro 4,6 miliona.

Plaćanje čekovima na odloženo među građanima Srbije i dalje je veoma popularno i zastupljeno. Čekovi se izdaju na lični zahtev, a ima i paketa računa koji podrazumevaju čekove. Najčešće je jedan od uslova da je klijent bar šest meseci zaposlen na neodređeno, a prilikom odobravanja čekova često potpisuje menicu ili neku drugu vrstu garancije. Iako veoma popularno, ovo platežno sredstvo polako odumire.

Finansijski stručnjak Vladimir Vasić kaže da, ipak, čekovi u Srbiji polako odumiru.

„Vrednost korišćenja čekova se smanju od 5 do 10% u toku godine. Građani se okreću nekim digitalnijim načinima plaćanja, kao što su kreditine kartice“, kaže Vasić. Dodaje da će verovatno čekovi nestati.

„Jedan deo populacije voli da koristi ček. Morate da ga napišete, pa da vodite računa da li ste platil ili niste – malo je analogno. Danas živimo u digitalnom svetu. Ček je praktično veći trošak za banku, nego korist“, kaže sagovornik.

Koja je glavna opasnost?

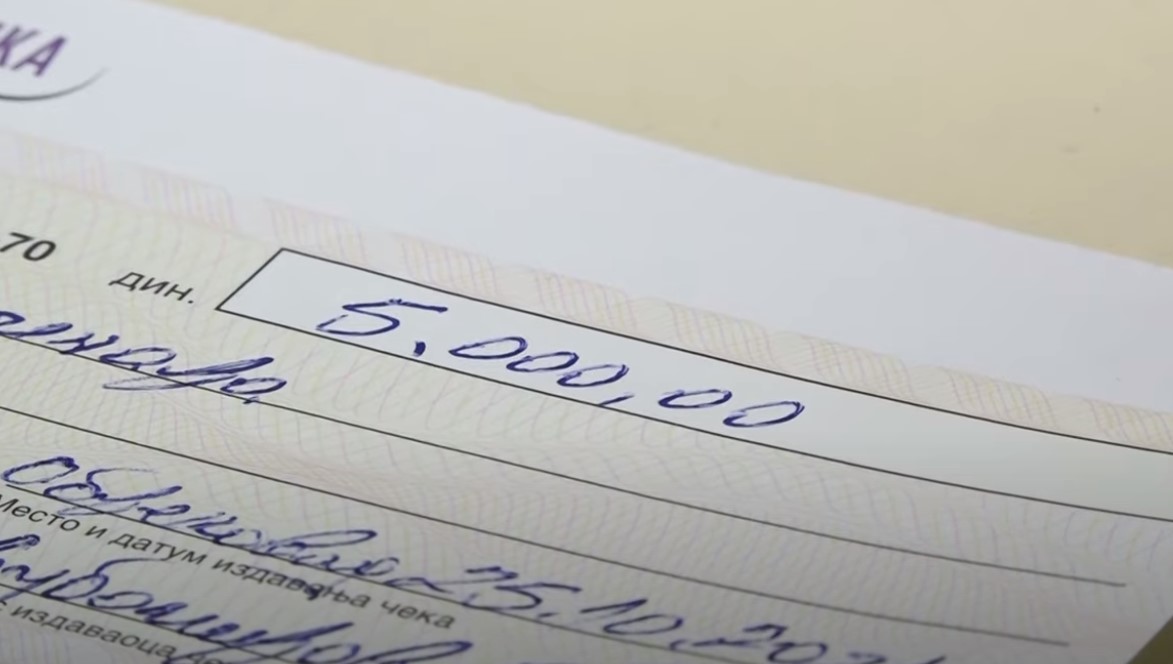

Maksimalni iznos čeka je 5.000 dinara. „Morate voditi računa da tog dana imate novac na računu kada dospeva ček. Da ne biste otišli u nedozvoljeni minus“, upozorava Vasić.

Ček je popularan među starijom populacijom.To je, zapravo, hartija od vrednosti kojom izdavalac (vlasnik čeka) daje banci, praktično naredbu da podnosiocu isplati naznačenu svotu novca.

Svaki trgovac je obavezan da primi ček svake banke sa dozvolom za rad u Srbiji. Prema podacima Narodne banke Srbije, do 9. novembra prošle godine, ukupan broj platnih transakcija obavljenih čekovima u Srbiji bio je skoro 4,6 miliona.

Ček ili kartica?

Danas, primat imaju kartice, ali čekovi i dalje mogu biti daleko isplativiji i „jeftiniji“. Osnovna razlika u odnosu na neke druge vrste plaćanja jeste to što kod čekova – nema kamate.

„Uz pomoć čekova plaćate svojim novcem iz budućnosti, a kada plaćate kreditnim karticama, plaćate u sadašnjosti, ali tuđim novcem“, rekao je ranije urednik portala Kamatica Dušan Uzelac.

Kako je objasnio, razlika između upotrebe čekova i kartica je ta što ćete, kada koristite tuđi novac, za njega platiti kamatu, a ako koristite svoj novac, tu kamate nema.

„To je ono što banke ne vole – da se finansirate svojim novcem iz budućnosti, a da ne uzmete od njih pozajmicu i da oni na to onda naplate kamatu. I to je suštinska razlika, čekovi ne generišu trošak kamate, dok sve kartice generišu neki dodatni trošak“, kaže Uzelac.

Glas javnosti/N07S